深圳市梵天管理咨詢有限公司

全國熱線:0755-26905858

全國熱線:0755-26905858

發布時間:2019-02-18 來源:梵天管理 瀏覽數量:30933

打法變了,就需要更加大的格局。

有句話說,“格局決定結局。”就像我們約定俗成盤點的“自主三強”,放在2018年“股比開放”的全球視野下,角度也就跟原來不一樣了。眼界決定境界,我們已經可以強烈地感受到,開放股比之前“閉門造車”的局限,和開放后的危機。

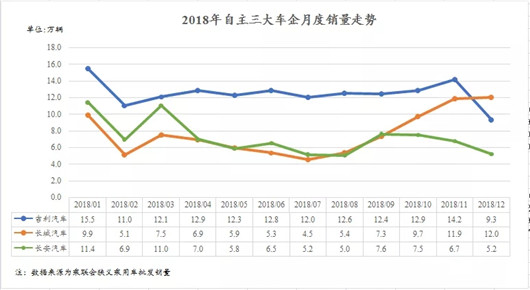

從銷量來說,根據乘聯會的狹義乘用車數據,吉利憑借1,500,838輛成為自主銷量冠軍,而長城和長安分別以915,039輛和859,294輛成為榜眼和探花。與2017年吉利、長安、長城狹義乘用車銷量124.8萬輛、106.2萬輛、95萬輛相比,吉利實現同比高增長,長城持平,長安則大幅下滑。之前雙雙闖過百萬輛大關的長城和長安,在2018年各自遭遇了“百萬魔咒”,出現了各自的問題。

與此同時,長安的后視鏡里,已經出現了上汽乘用車和奇瑞的身影。東風自主、廣汽和北汽也都越過了50萬輛大關,追了上來。而吉利雖然順利闖過這關,達到了150萬輛,但是,吉利也需要“穩”下來。正如汽車公社《人人都在學吉利,吉利暗自追豐田》所講的,站在自主金字塔頂端的吉利、長城、長安,也正在面對新的復雜形勢。這是共同的問題所在。

就在1月24日當天,《一句話點評》發布了統計機構Focus2move旗下GAD(全球汽車數據庫)的銷量排行榜。該機構從全球各國汽車制造商協會或交通部等300多個數據來源獲得銷量,聚焦于輕型車(即乘用車和輕型商用車,不含重型卡客車)銷量統計。

我們從這個榜單上可以看出,自主品牌一馬當先的正是吉利。而長安、長城分列第16和21位。不過,就算退出中國的鈴木,和長安掰扯了那么多年而分手,還是牢牢站在全球第10名的位置。

我們的競爭環境,正在擴展至全球,而吉利正是最早領悟到這點的。從2010年收購沃爾沃開始,就成為一個具備全球視野的品牌。現在來看,長城已經開始領悟到了,而窩在重慶的長安,還需要脫胎換骨。

從長安領跑、長城追趕到吉利望其項背,從長安、長城率先破百萬,到吉利一騎絕塵,占據150萬輛的制高點,自主品牌集體爆發不過短短幾年。而今,吉利用“轎車+SUV”兩條腿奔跑,更加穩健迅速;長安在調整中還是沒能找準自己的節奏,險些被絆倒;長城在SUV的急速增長中超車成功,又在SUV市場增幅陡降中,感受到了生死壓力。但是,自主三強曾經驚心動魄的輪番大戲,在全球格局下,正在變得淡然。

長安已經不再提“長安自主品牌汽車排名中國品牌第一”,而是“時代淘汰你,與你無關。”不管是“香格里拉計劃”、“第三次創業 創新創業計劃”、“北斗天樞計劃”,我們都能看到那種緊迫感,我們也不應該批評其過于求穩和追求“不出錯誤的設計”,實際上是對標的環境和對手都變了,都是世界級的了。

的確,誰是自主第一已經不再重要。雖然從2017年初開始,《汽車公社》&《每日汽車》就開始密切關注“自主三強”的變化,但是正如2018年年初的一次專訪中,吉利汽車集團副總裁、銷售公司總經理林杰表示的,“吉利是要參與到全球汽車行業的競爭中去,拿自主第一并不是吉利的目標。”

“生與死”

所謂“三十年河東,三十年河西,在曾經被保護而在國內作戰的中國品牌們,也已經意識到危險的來臨。就像萬科大會上血紅的“活下去”揭示的,隨著2019年到來的,將是最嚴峻的“生與死”局面。2019年,有人歡喜有人憂。

正如記者之前的文章中所講過的,就算氣勢如虹的吉利,曾經用以博瑞、博越為代表的精品打出一輪攻勢后,現在的繽越和繽瑞所基于的BMA平臺的成功與否,也決定了吉利未來5~10年是否領先或者沉淪的結局。而繽越作為BMA全球模塊化架構技術加持的首款A級SUV產品,也說明了一點,吉利對于CMA平臺的吸收和消化似乎還沒能達到完善。

所以,吉利家族全新“繽”產品系的成功與否,對于吉利來說,極其關鍵。如果CMA/BMA/DMA平臺不能順利導入成功,未來的吉利將一敗涂地。可以說,以吉利為代表的中國汽車產業在突圍的戰場上,并沒有太大勝算,反而是如履薄冰,稍有不慎,滿盤皆輸。所以,吉利也必須慢下來,“穩”字當先。

實際上,2019年爭奪戰的慘烈要超出人們的預計。就像,如果長城的F系列失敗,也并不是簡單的失敗,而是整個長城的命運終結。因為,“作為不僅定義下一代SUV,更是奠定哈弗品牌未來10年的關鍵先生——F系列任重而道遠。而其旗艦車型哈弗F7更是成為了哈弗新征途的勝負手。”

長安汽車也是如此。就在10月31日,全新CS35 PLUS的到來,讓我們看到了長安汽車仍然在產品力方面保持了優勢。但是,我們也要意識到,CS35 PLUS對長安意味著,此役成敗意味著信心能否建立,意味著長安多年打造的技術體系和綜合實力能否在各種不同的市場環境里鼎立。

因為,只有CS35 PLUS的成功支撐,才能激發其滯漲困擾的經銷商團隊的信心,并以此讓今年更為重要的全新一代CS75駕馭而行,才能帶動長安汽車的轎車板塊成功重啟,長安才有信心在下一個五年、十年中繼續保持領先的位置。根據長安發布的最新1月份的銷量數據,CS35系列突破了2萬輛,這是個不錯的信號。

此外,從三強公布的銷量總量的構成中,我們也看到不少隱憂。比如,長安汽車自己公布的2018年的批發銷售總量是213.8萬輛,去掉合資品牌和商用車,長安系列乘用車總銷量93.8萬輛。但如果只看長安乘用品牌,那么銷量只有67.3萬輛了,自主的分量還遠遠不夠。長城則一方面不僅未完成全年116萬輛的銷量目標,其中91.5萬輛的總銷量還包含了WEY和哈弗F系列的銷量,這也表明長城2018年在百萬輛關口遭遇“魔咒”的困擾。

而對吉利而言,現在的總銷量基盤越來越大,品牌管理方面的難度也越來越高。隨著競爭加劇和市場份額的不斷提高,自主品牌在存量時代的新階段必須改換打法了。華晨的前車之鑒,讓自主三強認識到,不是誰把誰懟下去的問題,而是應該共同進步,共同做大自主品牌這塊市場蛋糕,共同面對全球性的競爭才對。

尋找“諾曼底”

對于因SUV主導的雙位數增幅紅利終結的2018年車市和中國品牌來說,年輕化和精品化已經成為現階段最主要的趨勢,必須逆水行舟找到自己的“諾曼底”。不過,2019年卻充滿了未知數。所以,現在重要的是探究包括三強在內的自主品牌們在當前出現問題的原因,總結經驗和教訓,為后來者提供發展的新思路。

那么,在2018年,長安為什么依舊在下滑,調整之后仍然難以恢復以往的神勇?長城的WEY為什么在SUV市場中受挫,而其最后一搏式的哈弗F系列能否成功突破?吉利在到了150萬輛這樣的關鍵性節點后,接下來怎么辦?三家可謂各有各的難處。

首先來看長安,雖然其在2018的產品大年布局了不少的產品以及“三大戰略”,看似是布局均衡的自主品牌,但2018年長安汽車卻在合資伙伴方面折戟而歸,因長安福特的原因導致銷量大幅下降和利潤下降90%。其實,最根本的原因在于過于保守和求穩,而且格局不夠,在增長中落后于競爭對手。2018年,作為長安銷量主力的SUV進入換代時期,但CS15~CS95過于密不透風的布局,而全新CS85又主打小眾細分領域,而幾款換代SUV產品的設計明顯落后于合資品牌,情況不容樂觀。

從全年來看,SUV仍然是長安銷量的主力,全年總銷量達到555,882輛,而轎車方面略有起色,隨著逸動系列和睿騁CC銷量的回升,總銷量上升到190,297輛,但這個數字仍然比吉利帝豪一款車型的全年銷量差了5萬多輛。另外MPV市場的精品化升級,也讓長安在MPV市場全線潰敗,原本幾款破萬的低端MPV車型已然落后,只能看去年四月份獨立運作的歐尚品牌新推出的MPV科尚能否打開局面了。

長城為什么增長乏力,遭遇“魔咒”?并且116萬輛的全年目標任務并未完成?顯然,長城的增長乏力,一方面來自其自身產品力過于聚焦SUV,在競爭對手面前難以樹立絕對的優勢,更重要的是SUV市場去年紅利消失增幅陡降至-5.3%,在此局面下長城對SUV市場的預期很難有實現的可能。

從長城的銷量構成來看就不難發現,雖然WEY取得了139,486輛的凈增長,但是哈弗板塊同比下滑了10.1%,下滑總量超過8萬輛,雖然比去年緩和了很多,但是這是包括了哈弗F系列進入市場后的總銷量。哈弗H6再也夠不到月銷8萬輛的高度,而哈弗F系列上市之后,又造成了一部分銷量的轉移,沒有轎車的長城增長遭遇“基因”瓶頸。

對吉利而言,在CMA平臺發力后取得了高速增長的成果,“轎車+SUV”雙腿并行的產品序列和產品實力加持,在繽瑞、繽越、博越、帝豪GS等幾款月銷過萬的產品帶動下,為吉利提供了足夠多的銷量支撐。2018年全年吉利SUV市場累計銷量超85.8萬輛,占比超過57%,同比去年凈增23.8萬輛。但是,我們也要看到,2017年的幾款月銷破萬的SUV,像遠景系列的SUV,正在快速地完結產品生命周期。

所以,吉利必須穩下來,在高速突破幾年后,走得越快,越是會引發大家對吉利的擔憂。而在長安和長城紛紛遭遇“百萬魔咒”的時候,長城如何做好哈弗H系列和F系列的差異化,長安如何避免CS95式的失敗,又如何突破、耕耘好各個細分市場,這些都是需要深度思考的。

新與舊的交替

2019年可謂是充滿未知的“灰犀牛”的一年。正如汽車公社文章《一句話點評9月自主品牌:吉利品牌中斷增長》中所講的,“自主品牌們已經開始意識到中國車市從增量市場走向存量市場,而他們需要進一步理解當前的形勢:戰爭進入了第二戰場的新階段。這個回合,焦點不在潮流,而在精品化;結局不是漲跌,而是生死。”

的確,在“優勝劣汰”的機制中,一些非主流的自主品牌和車型銷量日漸下滑,特別是2018年市場發生重大轉折而開啟的洗牌,將快速淘汰掉一批“濫竽充數”者,只有經得起市場檢驗的產品和品牌,才能提升整個中國品牌的產品和品牌素質。數據也表明,在整體車市滑坡的大環境下,乘聯會公布的2018年狹義乘用車零售銷量排名前15的車企中,以吉利汽車為首的自主三強排位靠前,顯示出自主車企上升的強勁勢頭。

如果說,上一輪以哈弗H6、長安CS系列和吉利博越為代表的中國品牌車型成功阻擊了這些低端外資品牌,那么,2019可以算是自主品牌和合資品牌真正展開全面對撞的對決時刻了。而且,經過前期的試探,傳祺GS8、長城WEY和領克等產品的價格已經侵入到了中端合資品牌的價格區間,并且市場接受度不輸合資品牌同級別車型,而現在合資品牌下探反攻的攻擊也吹響了號角。合資和自主的爭奪戰重心,也開始出現真正強烈的交叉和分化。

新與舊的交替,仿佛無盡的樂章。而打法變了,就需要更加大的格局。

2018年是“失去”的一年,失去就意味著只有強者才能留下來。從馬爾喬內到李書福,都曾斷言未來全球和中國只會剩下個位數車企,可想而知,報以任何幻想都不可能避免弱者寂滅的終極命運。所以,以自主三強為首的自主品牌們,必須參與到與全球性的合資品牌的高水平競爭中,這樣高起點、高段位的競爭和對標,才能讓自主品牌真正得到質的飛躍。